iDeCoをやった方がいいと思っている人の中には、いまいち仕組みがよくわからという人は多いのではないのでしょうか。

特にiDeCoの仕組みの中でも、メリットが大きいと言われるのが所得控除ですが、自分の場合には、いくら税金が安くなるのかが分かりづらくなっています。

今回は、私の源泉徴収票から、iDeCoをやるといくら税金が安くなるのか、具体的に計算していきます。

目次 非表示

私の源泉徴収票

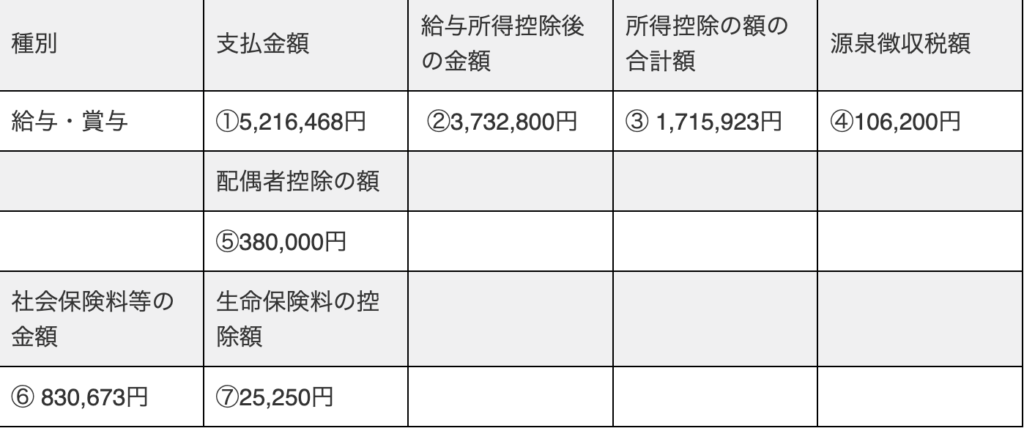

私の源泉徴収票を簡単に表示すると以下のようになります。

| 種別 | 支払金額 | 給与所得控除後の金額 | 所得控除の額の合計額 | 源泉徴収税額 |

| 給与・賞与 | ①5,216,468円 | ②3,732,800円 | ③ 1,715,923円 | ④106,200円 |

| 配偶者控除の額 | ||||

| ⑤380,000円 | ||||

| 社会保険料等の金額 | 生命保険料の控除額 | |||

| ⑥ 830,673円 | ⑦25,250円 |

私に関係のない項目は省略しています。

まずは、源泉徴収票の説明からです。

①が一般的に言われている年収になります。

②は、給与所得になります。(収入−給与所得控除)

サラリーマンもスーツを買ったりと仕事をするための費用がかかります。ただ、個人事情主のように仕入れた費用を経費に計上するようなことはできないので、収入によって必要経費が決められています。それが給与所得控除です。

以下が給与所得控除の金額です。

給与所得控除額(令和5年分)

収入金額 給与所得控除額 1,625,000円まで 550,000円 1,625,001円から1,800,000円まで 年収×40%-100,000円 1,800,001円から3,600,000円まで 年収×30%+80,000円 3,600,001円から6,600,000円まで 年収×20%+440,000円 6,600,001円から8,500,000円まで 年収×10%+1,100,000円 8,500,001円以上 1,950,000円 注:実際に収入金額が660万円までの場合には、「年末調整等のための給与所得控除後の給与等の金額の表」に当てはめて給与所得の金額を求めますので、上記の計算とは若干異なる場合があります。

引用:国税庁サイトより

私の場合は上から4番目になるので、計算式としては

5,216.468円×20%+440,000円=1,483,293円(給与所得控除の金額)になります。

ただ、5,216,486円−1,483,293円=3,733,193円(給与所得控除後の金額)となり、上の②と合いません

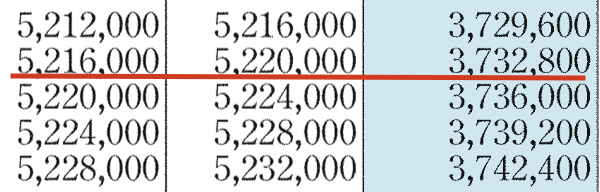

ここでは、注意書きのところを見ていただき、私の収入金額は、660万円未満になりますので、正確には、上記の計算式ではなく、『年末調整のための給与所得控除後の給与等の金額の表』を使うことになります。

|収入 |給与所得控除後|

上記の表から給与所得控除後の金額を計算します。

③ 所得控除の額の合計額・・・☜iDeCoをやるとここが増えます。

所得控除とは、その人の事情に応じて、所得から一定の額を差し引く制度です。

所得税の計算は、課税所得(②給与所得−③所得控除)×税率になるので、所得控除の金額が多ければ多いほど税金が安くなります。

所得控除の種類には奥さんを扶養していれば380,000円など一定の金額が決まっているものや、生命保険料控除のように保険料の掛金のうち一定の金額が控除されるものなど、全部で15種類あります。

- 社会保険料控除

- 小規模企業共済等掛金控除 ☜iDeCoの場合は、これです。

- 生命保険料控除

- 地震保険料控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 障害者控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

- 雑損控除

- 医療費控除

- 寄付金控除

私の場合は⑤(奥さんを扶養に入れている場合)+⑥(厚生年金とか健康保険金額)+⑦(生命保険の保険料のうち、控除できる金額)+基礎控除(源泉徴収票には載ってないが、みんなが等しく控除できる金額48万円)の合計額です。

⑤380,000円+⑥830,673+⑦25,250+480,000円=1,715,923円(所得控除の額の合計額)

④ 源泉徴収額

まずは、②の給与所得控除後の金額から③の所得控除の額の合計額を引き,課税所得を出します。

②3,732,800円−③1,715,923円=2,016,000円(千円未満切捨)・・・課税所得

課税所得に以下の税率を掛けます。

所得税の速算表

引用:国税庁サイトより

課税される所得金額 税率 控除額 1,000円 から 1,949,000円まで 5% 0円 1,950,000円 から 3,299,000円まで 10% 97,500円 3,300,000円 から 6,949,000円まで 20% 427,500円 6,950,000円 から 8,999,000円まで 23% 636,000円 9,000,000円 から 17,999,000円まで 33% 1,536,000円 18,000,000円 から 39,999,000円まで 40% 2,796,000円 40,000,000円 以上 45% 4,796,000円

私の場合には、上から2番目になりますので

2,016,000円×10%−97,500円=104,100円になります。

この金額に2.1%の復興税がかかりますので

104,100円×1,021=106,200円(100円未満切捨)です。

iDeCoをした場合には、③の所得控除を増やすことができます。

例えば月に20,000円iDeCoをした場合(一年で所得控除が240,000万円増えます)

⑤380,000円+⑥830,673+⑦25,250+480,000円+240,000円=1,955,923円・・・所得控除の額の合計額

②3,732,800円−1,955,923円=1,776,000円(千円未満切捨)・・・課税所得

1,776,000円×5%=88,800円・・・復興税なし

88,800円×1.021=90,600円・・・復興税あり

④106,200円−90,600円=15,600円・・・節税額(所得税)

順番に計算しましたが、大体の節税額を求めるには、iDeCoの年間の掛金に税率を掛けるだけで簡単に求めることもできます。

所得税は累進超過税率を採用しているので、一定の金額を超えるとその超えた部分に対して、税率が高くなります。

私の場合の所得税を上記の速算表を使わずに計算すると以下のようになります。

1,950,000円×5%=97,500円

(2,016,000円−1,950,000)×10%=6,600円

97,500円+6,600円=104,100円

104,100×1,021=106,200円

ちなみに速算表の考え方は、単純に税率をかけるだけだと、税金のとり過ぎになってしまうので、控除額で、本来税率が低くていい部分の調整をしているイメージになります。

私が年間240,000万円をiDeCoをやった場合は、本来10%(所得が高い人は、20%〜45%の税率になります)の税率がかかる部分が節税になるので、

240,000円×10%=24,000円

が所得税の節税額になります。

しかしこの計算方法だと、私の場合、本来10%の税率がかからない部分まで、10%の税率がかかる前提で計算されるため、節税額が大きめに算出されてしまっていますので、大体の目安で考える必要があります。

ちなみに、自分で計算しなくていいという人は、iDeCoの公式サイトのかんたん税制優遇シミュレーションで簡単に調べることができます。

ただ自分で計算できるようになると、所得控除の考え方がわかるようになるのでおすすめです。

意外と気にしていないのが、住民税の節税額。

住民税の課税所得は、所得税と同じような仕組みで求めますが、所得控除の金額に違いがあったりするので、所得税の課税所得とは違う金額になります。(細かい計算は省略)

そこから住民税は

課税所得×所得割(10%)+均等割(5,000円)

で求めます。

所得税のように累進超過税率ではなく、所得割が一律10%(道府県民税4%+市町村税6%(一部地域で異なります))になっており、均等割は所得が増えても5,000円で変わらないため、iDeCoの掛金に10%を掛ければ節税額が計算できます。

240,000×10%=24,000円・・・節税額

住民税に関しては、翌年に税金が課されるので、還付される訳ではなく、翌年の住民税が安くなります。

| 所得税 | 15,600円 |

| 住民税 | 24,000円 |

| 合計 | 39,600円 |

以上が私がiDeCoをした場合一年間の節税額になります。

また、年収の高い人は、所得税の税率が高くなるので、より節税の効果が高くなりますし、毎年この金額が節税になるので、何十年もiDeCoを継続していれば、それだけ節税額が増えていきます。

注意点としては、住宅ローン控除との関係。

住宅ローン控除は、④106,200円の金額から直接、税金を控除してくれる制度(税額控除)です。

住宅ローン控除とiDeCoを併用する場合は、自分の所得税と住民税をがいくらになっているのか確認する必要があります。

住宅ローン控除の金額が大きい場合には、iDeCoの所得控除の意味がなくなってしまう場合がありますので注意しましょう。

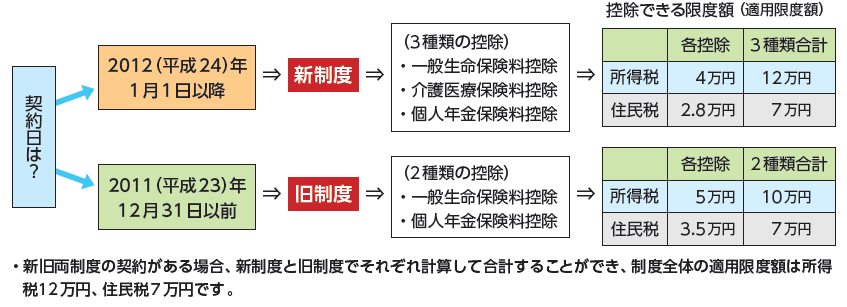

所得控除というと、生命保険料控除を利用している人も多いと思います。

生命保険料控除は、所得税で最大12万円、住民税で最大7万円になっていますが、保険料の種類により上限額が決まっていたり、住民税の方の上限額が所得税より少なくなっていたりします

引用:公益財団法人 生命保険文化センターサイトより

新制度での生命保険料控除額

所得税 住民税 区分 年間払込保険料額 控除される金額 年間払込保険料額 控除される金額 一般生命保険料

・

介護医療保険料

・

個人年金保険料

(税制適格特約付加)20,000円以下 払込保険料全額 12,000円以下 払込保険料全額 20,000円超

40,000円以下(払込保険料×1/2)

+10,000円12,000円超

32,000円以下(払込保険料×1/2)

+6,000円40,000円超

80,000円以下(払込保険料×1/4)

+20,000円32,000円超

56,000円以下(払込保険料×1/4)

+14,000円80,000円超 一律40,000円 56,000円超 一律28,000円 旧制度での生命保険料控除額

引用:公益財産法人 生命保険文化センターサイトより

所得税 住民税 区分 年間払込保険料額 控除される金額 年間払込保険料額 控除される金額 一般生命保険料

・

個人年金保険料

(税制適格特約付加)25,000円以下 払込保険料全額 15,000円以下 払込保険料全額 25,000円超

50,000円以下(払込保険料×1/2)

+12,500円15,000円超

40,000円以下(払込保険料×1/2)

+7,500円50,000円超

100,000円以下(払込保険料×1/4)

+25,000円40,000円超

70,000円以下(払込保険料×1/4)

+17,500円100,000円超 一律50,000円 70,000円超 一律35,000円

それに比べるとiDeCoは、所得税と住民税で上限額に差がなく,生命保険料控除のように、掛金からさらに控除額の計算をする必要もありません。

例えば

医療保険だけを一年間に60,000円払っている人の控除額は

所得税 60,000円÷4+20,000円=35,000円

住民税 28,000円

iDeCoを一年間に60,000円払っている場合の、控除額は

所得税 60,000円

住民税 60,000円

上記の場合の節税額の計算方法。所得税10% 住民税10%の場合。

医療保険の場合

所得税 35,000円×10%=3,500円

住民税 28,000円×10%=2,800円

合計額 6,300円

iDeCoの場合

所得税 60,000×10%=6,000円

住民税 60,000×10%=6,000円

合計額 12,000円

同じ60,000円でも節税額に差が出てきます。

一見、関係なさそうですが iDeCoで所得控除をし、住民税の課税所得を下げることで、0歳〜2歳(3歳以降は、もともと無償)までの保育料が下がる場合もあります。

保育料の決定の仕方が、親の収入の住民税の所得割額(住民税の課税所得×市町村民税6%(一部地域で異なります))の合計で決定するため、住民税の課税所得を下げることができる iDeCoを活用することで、保育料が安くなる可能性があるのです。

先ほど、比較した生命保険料控除も所得控除なので、同じような効果はありますが、 iDeCoが掛金の全額が所得控除できるのに対し、生命保険料控除の場合は、上限額等があるので、 iDeCoの方が住民税の課税所得を下げる効果が高いです。

ただし自治体によって保育料の算出する際の、階層区分が異なり、階層区分が変わらなければ、保育料が安くなるわけではないので、気になる人は、自分で計算してみる必要があります。

参考 八王子市

保育所・認定こども園(保育認定)・地域型保育事業の保育料階層区分表

引用:八王子市ホームページ

階層区分 保育標準時間 保育短時間 生活保護世帯 0円 0円 市民税非課税世帯 0円 0円 所得割課税額 6,000円未満 5,000円 4,000円 14,400円未満 8,000円 7,000円 35,400円未満 11,000円 10,000円 54,400円未満 14,000円 13,000円 81,400円未満 17,000円 16,000円 102,400円未満 20,000円 19,000円 129,400円未満 23,000円 22,000円 146,400円未満 26,000円 25,000円 171,400円未満 28,000円 27,000円 195,400円未満 30,000円 29,000円 219,400円未満 33,000円 32,000円 243,400円未満 36,000円 35,000円 261,400円未満 39,000円 38,000円 292,400円未満 42,000円 41,000円 317,400円未満 45,000円 44,000円 343,400円未満 48,000円 47,000円 357,400円未満 51,000円 50,000円 357,400円以上 54,000円 53,000円

iDeCoの受け取り時

iDeCoのメリットでよく、受け取り時に退職所得控除が使えるというのがありますが、個人的には、iDeCoの面倒な部分なのかなとも思っています。

iDeCoとよく比較される積立NISAの場合には、当たり前ですが、受け取り時に課税されるようなことはありません。

iDeCoの場合には、所得控除により掛金の全額が所得とみなされなかったかわりに受け取り時に課税される仕組みになってしまっています。

ただ、退職所得控除を利用することで、税金がかからなくて済むか若しくは安く済むことができるという仕組みです。

退職所得控除の計算式

引用:国税庁サイトより

勤続年数(=A) 退職所得控除額 20年以下 40万円 × A

(80万円に満たない場合には、80万円)20年超 800万円 + 70万円 × (A – 20年)

ちなみに私が一年間240,000万円を今(37歳)から60歳までやったとし、年率3%で運用できたとすると、約7,968,000円(内訳は、元金5,552,000円 利益2,416,000円)になります。

今の会社を退職せずに勤めた場合の退職所得控除は、

8,000,000円+700,000円(38年−20年)=20,600,000円

です。

私の退職金は、おそらく10,000,000万円くらいになるので、

7,968,000円+10,000,000円=17,968,000円

になるので、課税されません。

退職金が多い人などは、iDeCoの受け取り方を工夫することで税金を安くすることもできます。(今回は省略します)

iDecoのメリット・デメリット

まとめ

今回はiDeCoの所得控除についお話ししました。

iDeCoの所得控除は、とてもメリットが大きいですが、一番のデメリットは、60歳まで払い戻しができないことです。

定期預金や個人年金、終身保険等、老後に対するお金の対策はさまざまありますが、iDeCoのデメリットさえ受け入れることができれば、これらの商品よりもでiDeCoがおすすめです。

最後までお読みいただきましてありがとうございました。